Hochverzinsliche Kredite in Chicago zielen auf schwarze Nachbarschaften ab

'Statistische Signifikanz von Steroiden' zeigt, dass Zahltag-Kreditnehmer meist in mehrheitlich schwarzen Postleitzahlen lebten.

Darauf hinzuweisen, dass sich hochverzinsliche Kredite in nicht-weißen Stadtteilen Chicagos vermehren, ist ein bisschen so, als würde man sagen, der Himmel sei blau oder das Gras grün, aber eine Verbrauchergruppe sagt, sie beweise dies zum ersten Mal mit harten Zahlen.

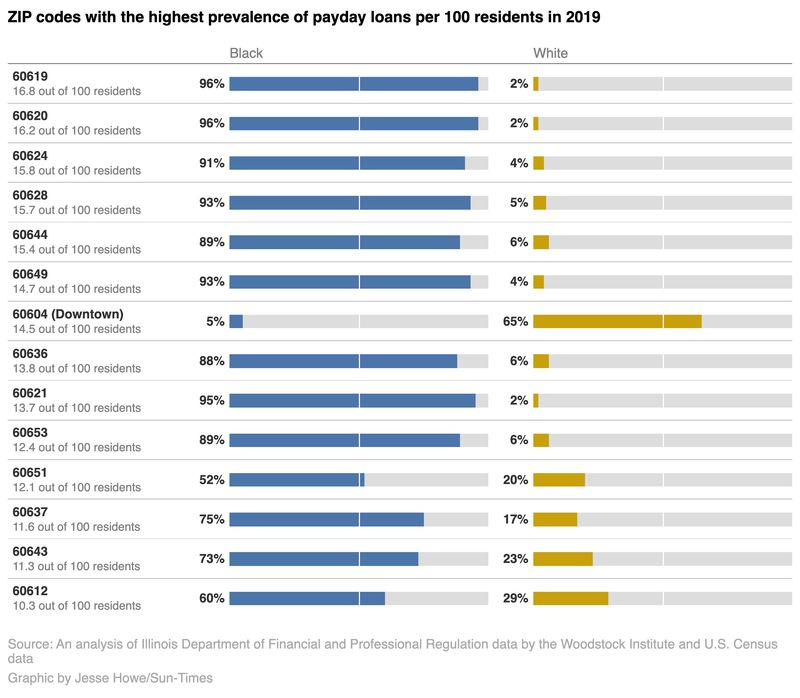

Unter Verwendung der Kreditnehmerdaten von 2019, die von staatlichen Aufsichtsbehörden erhalten wurden, hat die gemeinnützige Woodstock-Institut fand heraus, dass die wichtigsten Postleitzahlen für Zahltagdarlehen, mit Ausnahme des Loops, mehrheitlich schwarz waren, darunter:

- 60619 und 60620 auf der South Side, die Teile von Chatham, Burnside, Avalon Park und Greater Grand Crossing, Auburn Gresham und Washington Heights umfassen. Diese Postleitzahlen hatten mehr als 16 Zahltagdarlehen pro 100 Personen und sind beide zu 95,7% schwarz.

- 60624 auf der West Side, die Teile von West Garfield Park, East Garfield Park und Humboldt Park umfasst und 15,8 Zahltagdarlehen pro 100 Personen hatte. Diese Postleitzahl deckt einen Bereich ab, der zu 90,7% schwarz ist.

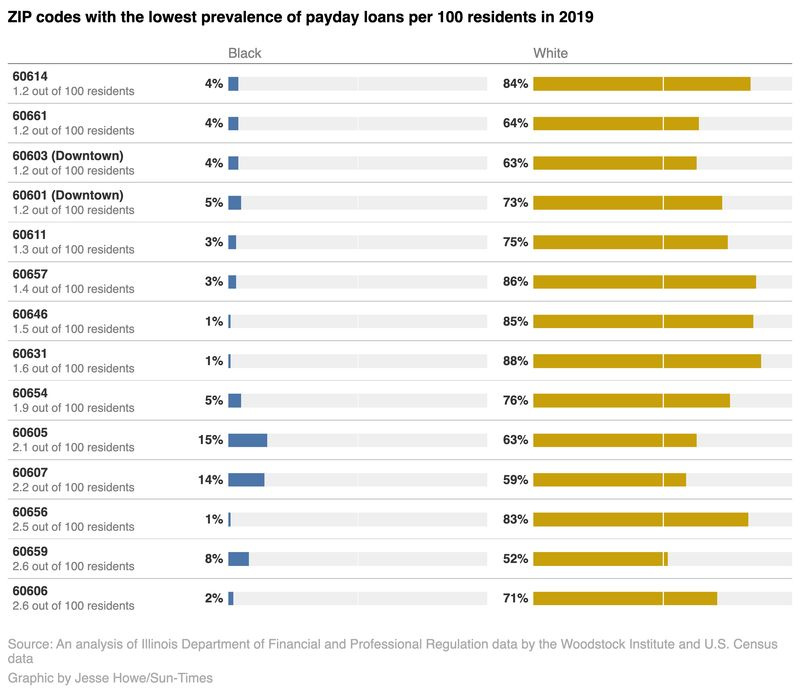

Im Gegensatz dazu waren Postleitzahlen mit der geringsten Zahl von Zahltagkreditnehmern meist weiß, wie 60614 in Lincoln Park. In diesem Gebiet gab es 1,1 Zahltagdarlehen pro 100 Personen in einer Postleitzahl, die zu 84% weiß ist.

Die Analyse umfasste Postleitzahlendaten für Kreditnehmer mit Zahltagdarlehen und Zahltag-Ratendarlehen, die am 23. März weitgehend verschwanden, als in Illinois eine neue Zinsobergrenze in Kraft trat. Die gemeinnützige Gruppe erhielt die Daten durch eine Anfrage an das Illinois Department of Financial and Professional Regulation.

Die Daten aus dem Jahr 2020 – obwohl aufgrund der COVID-Pandemie ein seltsames Jahr für die Kreditvergabe – waren ähnlich, mit den beiden ersten Postleitzahlen 60619 und 60620, gefolgt von 60628, das Teile von Roseland, Pullman, West Pullman und Riverdale abdeckt und 93,1 Zoll beträgt % Schwarz.

Brent Adams, Senior Vice President des Woodstock Institute und IDFPR-Direktor unter dem ehemaligen Gouverneur Pat Quinn, nannte es statistische Signifikanz bei Steroiden.

Diese Kredite richten sich ganz gezielt an schwarze Gemeinschaften, sagt Adams und fügt hinzu, dass hochverzinste Kredite einen Status quo verewigen, der von rassischen und wirtschaftlichen Ungleichheiten durchdrungen ist.

Studien haben gezeigt, dass schwarze Amerikaner ein durchschnittliches Nettovermögen haben, das etwa ein Zehntel der weißen Amerikaner , hauptsächlich aufgrund von diskriminierenden Praktiken in der Vergangenheit, die den Aufbau von Familienvermögen verhinderten, einschließlich der Ablehnung von Hypotheken für Eigenheime.

Die Branche sagt, dass sie einen notwendigen Service für Menschen bietet, die nicht über die Kredithistorie oder Sicherheiten verfügen, um sich für traditionelle Bankkredite zu qualifizieren.

In Illinois müssen Zahltagdarlehen, Titeldarlehen und Ratendarlehen ab dem 23. März eine Obergrenze von 36 % des effektiven Jahreszinssatzes einhalten. Das Illinois Predatory Loan Prevention Act zwingt auch die Fahrzeugfinanzierung zur Einhaltung der Obergrenze.

Tiffany Moore von Forest Park wandte sich zum ersten Mal an einen Ratenkreditgeber, als das Coronavirus ausbrach und eine Mieterin ihrer Anlageimmobilie keine Miete zahlen konnte. Ihr Darlehen über 9.500 US-Dollar hatte eine Laufzeit von fünf Jahren und einen Zinssatz von 35,989%.

Selbst bei einem Zinssatz von unter 36 % stellte sie fest, dass sie mehr als das Doppelte ihres geliehenen Betrags zurückzahlen würde. Also zahlte Moore es früh aus.

Ich dachte, ich muss das loswerden, sagt sie. Wie können Sie weiterkommen, wenn sie all diese Zinsen verlangen?

Ed D’Alessio, Executive Director von INFiN, einer Handelsgruppe, zu deren Mitgliedern Klein-Dollar-Kreditgeber zählen, sagt, dass die Woodstock-Analyse nichts anderes als ein Gedankenexperiment ist, das von den tatsächlichen Herausforderungen ablenkt, denen Kreditnehmer heute gegenüberstehen.

D’Alessio sagt, dass viele Kreditnehmer von anderen Finanzinstituten unterversorgt, übersehen oder zurückgelassen werden.

Die Obergrenze von 36 % habe bereits einige Zahltag- und Small-Dollar-Kreditgeber dazu veranlasst, ihre Standorte in Illinois zu schließen, sagt er.

Samantha Carl aus der Pfalz sagt, dass der Ladenfront-Kreditgeber, den sie in den Vororten verwendet hatte, inzwischen geschlossen wurde. Sie erhielt ein Darlehen von 700 USD vor der Obergrenze von 36%, das einen effektiven Jahreszins von 399% hatte. Sie hat es innerhalb weniger Monate abbezahlt, aber es hat sie immer noch etwa 1.200 Dollar gekostet, sagt sie.

Es half, als ich es brauchte, aber der Zinssatz ist verrückt, sagt Carl, der auf monatliche Invaliditätsprüfungen angewiesen ist und von einer plötzlichen Autoreparatur getroffen wurde.

Ed McFadden, Sprecher der American Financial Services Association, die Ratenkreditgeber vertritt, aber keine Zahltag- oder Autotitel-Kreditgeber einschließt, sagt, dass das neue Gesetz unbeabsichtigte Folgen haben könnte.

Er weist auf einen 2015 Umfrage der Federal Reserve in dem die Kreditgeber sagten, dass sie bei Krediten unter 2.532 USD bei einem effektiven Jahreszins von 36 % keinen Break-even-Effekt erzielen können.

Die Zinsobergrenze mag Politikern und Interessengruppen ein gutes Gefühl geben, aber sie lässt viele Verbraucher zurück, die bereits in einer Kreditwüste kämpfen, sagt er.

Aber Adams sagt, dass es Alternativen gibt, wie zum Beispiel die Kapitalgutfonds , die an unterversorgte Verbraucher leiht und Gebühren an durchschnittlicher Zinssatz von 13% .

Zati: